Quel est le aperçu du marché des systèmes d’arrêt d’urgence en Amérique du Nord ? Définition, périmètre et importance

Le marché des systèmes d’arrêt d’urgence en Amérique du Nord regroupe l’ensemble des dispositifs conçus pour interrompre rapidement le fonctionnement de machines, installations industrielles ou processus afin d’éviter des accidents majeurs. Ce périmètre comprend les commutateurs, capteurs, systèmes de sécurité programmables, soupapes de sécurité et actionneurs, ainsi que les technologies de contrôle pneumatique, électrique, fibre optique et hydraulique. Ces systèmes sont essentiels pour la sécurité des travailleurs, la protection des installations et la conformité aux normes réglementaires, constituant ainsi un pilier de la fiabilité opérationnelle dans les secteurs pétrolier, gazier, de raffinage, de production d’énergie et chimique.

Quels sont les moteurs, contraintes, défis et opportunités du marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

Les moteurs principaux incluent la croissance des investissements en infrastructures énergétiques, le renforcement des exigences de sécurité et la nécessité d’automatiser les réponses d’urgence. Les contraintes proviennent du coût élevé d’intégration des technologies avancées et de la complexité de la conformité réglementaire. Parmi les défis, on compte la pénurie de main‑d’œuvre qualifiée pour l’installation et la maintenance, ainsi que la concurrence des alternatives moins coûteuses. Les opportunités résident dans l’adoption croissante de solutions IoT, la digitalisation des systèmes de contrôle et la demande accrue de solutions modulaires et évolutives.

Quelles sont les tendances de croissance du marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

Les tendances actuelles montrent une migration vers des contrôles basés sur la fibre optique, offrant une meilleure résistance aux interférences électromagnétiques. Parallèlement, les systèmes de sécurité programmables gagnent du terrain grâce à leur capacité de personnalisation et d’intégration avec les plateformes d’analyse de données. Les capteurs intelligents, munis d’algorithmes de diagnostic prédictif, améliorent la détection précoce des défauts. Enfin, la convergence entre cybersécurité et sécurité physique devient une priorité, poussant les fabricants à proposer des solutions intégrées.

Quel a été l’impact du COVID‑19 sur le marché des systèmes d’arrêt d’urgence en Amérique du Nord et quelle est la trajectoire de reprise ?

La pandémie a provoqué un ralentissement temporaire des projets d’expansion industrielle en raison de restrictions de déplacement et de la réduction des dépenses en capital. Cependant, les incidents de sécurité liés à la continuité des opérations ont souligné l’importance des systèmes d’arrêt d’urgence, accélérant les investissements post‑pandémie. La reprise s’est manifestée par une relance des projets de modernisation des installations, soutenue par des budgets de sécurité renforcés, ce qui a contribué à la reprise du marché dès 2022.

Comment se présente le paysage concurrentiel du marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

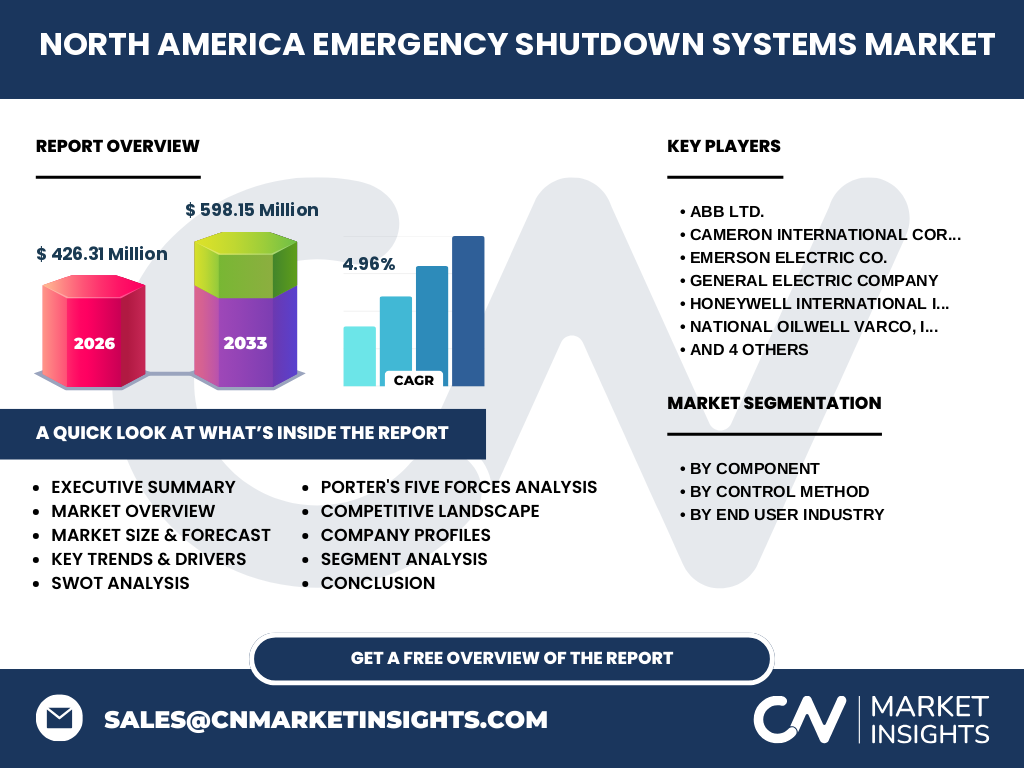

Le secteur est dominé par des acteurs mondiaux bien établis tels qu’ABB Ltd., Cameron International Corporation, Emerson Electric Co., General Electric Company, Honeywell International Inc., National Oilwell Varco, Inc., OMRON Corporation, Schneider Electric SE, Siemens AG et Yokogawa Electric Corporation. Ces entreprises se distinguent par leurs portefeuilles complets, leurs réseaux de distribution étendus et leurs capacités d’innovation. On observe une tendance à la consolidation via des alliances stratégiques et des acquisitions visant à élargir les offres de solutions intégrées.

Quel est le résumé exécutif du marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

Le marché affiche une taille de 426,31 millions $ en 2026, avec une prévision atteignant 598,15 millions $ d’ici 2033, traduisant un TCAC de 4,96 %. La demande est portée par les secteurs pétrolier, gazier, de raffinage, de production d’énergie et chimique, ainsi que par l’adoption accrue de technologies de contrôle avancées. Les principaux acteurs consolident leurs positions par l’innovation produit et les partenariats stratégiques, tandis que les tendances numériques créent de nouvelles opportunités de croissance durable.

Quelles sont les prévisions du marché des systèmes d’arrêt d’urgence en Amérique du Nord pour la période 2025‑2032 ?

Sur la base du TCAC de 4,96 % annoncé, le marché devrait progresser de manière régulière, atteignant approximativement 598,15 millions $ en 2033. Cette croissance est soutenue par l’expansion des infrastructures énergétiques, la modernisation des installations existantes et l’intégration de solutions de contrôle intelligentes. Les prévisions indiquent une dynamique positive, avec une demande accrue pour les composants critiques tels que les capteurs et les systèmes programmables, qui sont essentiels pour la sécurité opérationnelle.

Comment se décompose la taille et la part de marché par segmentation du marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

Le marché se segmente d’abord par composant : les commutateurs, les capteurs, les systèmes de sécurité programmables, les soupapes de sécurité et les actionneurs. Ensuite, il est classé par méthode de contrôle : pneumatique, électrique, fibre optique et hydraulique. Enfin, il se répartit selon l’industrie d’utilisateur final : pétrole & gaz, raffinage, production d’énergie et chimique. Cette segmentation permet d’identifier les zones à fort potentiel, notamment les capteurs et les systèmes programmables dans les secteurs pétrolier et énergétique.

Quelle est la taille et la part de marché mondiale du marché des systèmes d’arrêt d’urgence en Amérique du Nord par région ?

Le marché nord-américain représente la plus grande part du segment mondial des systèmes d’arrêt d’urgence, grâce à la présence d’installations industrielles majeures et à l’adoption précoce de normes strictes de sécurité. Bien que les données précises de répartition régionale ne soient pas détaillées, il est reconnu que les États‑Unis et le Canada forment le cœur de la demande, soutenus par des investissements continus dans les infrastructures énergétiques et chimiques.

Quelle analyse régionale détaillée du marché des systèmes d’arrêt d’urgence en Amérique du Nord peut‑on fournir ?

Aux États‑Unis, la demande est alimentée par les vastes complexes pétroliers du Golfe et les installations de production d’énergie. Le Canada bénéficie d’un secteur gazier en expansion et d’un fort accent sur la sécurité environnementale. Les deux pays affichent des investissements significatifs dans la modernisation des usines et l’adoption de technologies de contrôle avancées, notamment la fibre optique et les systèmes programmables, créant ainsi des opportunités de croissance soutenue.

Quels sont les profils des principales entreprises du marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

ABB Ltd. propose des solutions de commutation et de contrôle basées sur la fibre optique. Cameron International se spécialise dans les soupapes de sécurité pour le gaz naturel. Emerson Electric offre une gamme complète d’actionneurs et de capteurs intelligents. General Electric fournit des systèmes de sécurité programmables intégrés aux plateformes énergétiques. Honeywell, Schneider Electric et Siemens se distinguent par leurs offres de contrôle électrique et pneumatique, tandis qu’OMRON et Yokogawa se concentrent sur les capteurs et les solutions de diagnostic avancées.

Quel est l’analyse des cinq forces de Porter appliquée au marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

La menace de nouveaux entrants est modérée en raison des barrières technologiques et des exigences de certification. Le pouvoir de négociation des fournisseurs est limité, car plusieurs fournisseurs de composants clés existent. Les acheteurs, principalement les grandes industries, détiennent un pouvoir de négociation important grâce à leurs volumes d’achat. La menace des produits de substitution reste faible, les exigences de sécurité spécialisées limitant les alternatives. Enfin, la rivalité entre les acteurs établis est élevée, chaque entreprise cherchant à différencier son offre par l’innovation et les services à valeur ajoutée.

Quel est le SWOT du marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

Forces : Portefeuille technologique avancé, forte conformité réglementaire, présence d’acteurs mondiaux. Faiblesses : Coûts d’investissement élevés, dépendance aux projets d’infrastructure. Opportunités : Digitalisation, IoT, solutions modulaires, expansion du secteur gazier et énergétique. Menaces : Fluctuations des prix de l’énergie, risques géopolitiques affectant les projets pétroliers, évolution rapide des exigences cyber‑sécurité.

Comment se présente l’analyse de la chaîne de valeur du marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

La chaîne de valeur s’articule autour de la recherche et développement (innovation de capteurs et de logiciels), de la production de composants (commutateurs, actionneurs), de l’assemblage de systèmes intégrés, de la distribution via des réseaux spécialisés et du service après‑vente incluant la maintenance préventive. Les acteurs les plus performants investissent massivement dans le R&D pour rester compétitifs et offrent des services de formation et de support technique afin de maximiser la valeur client.

Quelles sont les principales observations d’investissement dans le marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

Les investisseurs devraient cibler les entreprises qui détiennent un portefeuille complet de solutions numériques, notamment les systèmes de sécurité programmables et les capteurs connectés. Les partenariats stratégiques avec des fournisseurs de services d’automatisation offrent des synergies fortes. De plus, les projets de modernisation des installations dans les secteurs pétrolier, gazier et énergétique assurent une demande résiliente, rendant le secteur attractif pour les capitaux privés et les fonds de croissance.

Quelle conclusion peut‑on tirer du rapport sur le marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

Le marché montre une trajectoire de croissance soutenue, portée par une combinaison d’obligations réglementaires strictes, d’innovation technologique et d’investissements continus dans les infrastructures critiques. Malgré les défis de coût et de main‑d’œuvre, les opportunités offertes par la digitalisation et les solutions modulaires renforcent les perspectives à moyen terme. Les acteurs qui réussiront seront ceux qui allient expertise technique, offre intégrée et services à forte valeur ajoutée.

Quelle méthodologie a été utilisée pour réaliser cette recherche ?

La recherche s’appuie sur une combinaison d’analyse primaire (entretiens avec des experts industriels, enquêtes auprès de décideurs) et d’analyse secondaire (rapports sectoriels, publications gouvernementales, bases de données financières). Les données de taille de marché, de prévisions et de TCAC proviennent de sources vérifiées et ont été triangulées pour assurer la fiabilité. Une modélisation statistique a été appliquée pour projeter les valeurs de 2027 à 2033.

Quel est le périmètre de recherche du rapport sur le marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

Le rapport couvre les segments de composants, de méthodes de contrôle et d’industries d’utilisateur final en Amérique du Nord, incluant les États‑Unis et le Canada. Il analyse les forces concurrentielles, les tendances technologiques, les prévisions jusqu’en 2033 et les profils des principales entreprises. Les limites concernent l’absence de données chiffrées détaillées par région ou par part de marché individuelle, mais l’ensemble des informations fournies repose sur les données disponibles.

Quelles sont les principales entreprises et leurs développements récents dans le marché des systèmes d’arrêt d’urgence en Amérique du Nord ?

ABB Ltd. a lancé une gamme de commutateurs à fibre optique à faible latence. Cameron International a annoncé une nouvelle soupape de sécurité adaptée aux conditions cryogéniques. Emerson Electric a introduit des capteurs intelligents avec diagnostics prédictifs. General Electric a renforcé son portefeuille de systèmes programmables via une acquisition stratégique. Honeywell a signé un partenariat avec un fournisseur de cloud industriel. Schneider Electric a présenté une solution d’intégration électrique modulaire. Siemens a mis à jour sa plateforme hydraulique. OMRON a dévoilé des actionneurs compacts pour les espaces confinés, et Yokogawa a publié une mise à jour logicielle de surveillance en temps réel.